猪价已经脱离下跌周期 开始走上行通道?

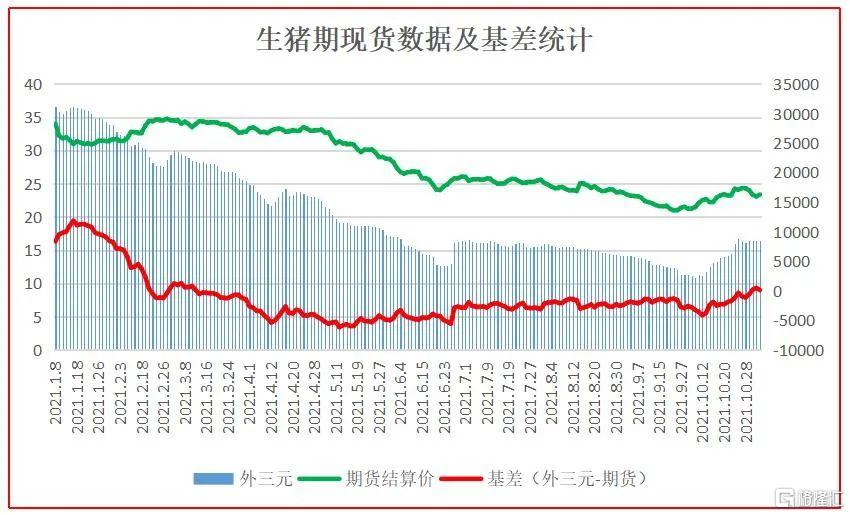

生猪期货自今年1月8日上市以来,备受市场关注。从5月份开始,生猪期现数据呈现有规律的同向变动,而基差则开始漫长的“水下生活”,导致这种变化的基本逻辑是产能超预期恢复确认,弱现实弱预期共振。

数据来源:中国养猪网、和合期货

进入11月,生猪基差呈现迅速收敛趋势并开始转正,这种变化是否意味着猪周期“拐点”已至,猪价已经脱离下跌周期,开始走上行通道?

经详细调研,我们认为上述问题可从以下几个方面探讨。

第一,国庆假期后,生猪现货的快速反弹,主要基于以下几点原因:

1.养殖端去肥力度较大,大肥猪存栏在之前的下跌行情中已经消耗殆尽,供给减少,客观上抬高了标猪行情。

2.北方地区雨雪天气扰动频繁,一定程度上造成生猪收售困难,屠企不得不提价收猪。

3.传统长假销售旺季的到来,叠加今年“菜比肉贵”,低价肉刺激居民将灌肠腊肉等消费提前,猪肉消费的方向转变明显,需求较旺。

4.养殖端深度亏损,压栏控量措施导致猪价越涨越惜售,形成猪价上涨的闭环。

5.屠企乐见猪价上涨以便乘机降低冻肉库存。

6.政府呵护产业良性发展,制定收储政策,开展反周期调控,鼓励居民消费,提振市场信心并引导企稳预期。

第二,除了客观因素带来的价格变化,我们还需要分析产业基本面是否发生根本性改变。目前,从数据层面看,我国猪肉供给仍呈现相对过剩状态。

据国家统计局数据,今年前三季度全国猪肉产量分别同比增长31.9%、40.2%和43.1%,预计全年猪肉产量在5400万吨以上;猪肉进口方面,四季度预计月进口量维持在20万吨上下,全年猪肉进口或在370万吨左右;截至三季度末,全国生猪存栏43764万头,同比增长18.2%,其中,能繁母猪存栏4459万头,同比增长16.7%,比正常年份保有量多大约6%;1月至10月全国定点屠宰企业屠宰量累计达2.09亿头,同比增长66.4%,仅10月份就屠宰了3023万头,同比增长111%;冻肉库存方面,卓创资讯数据统计显示,8月重点屠宰企业平均冻品库容比31.85%,环比上涨1.17%,较去年同期增加22.89%。冻品库存压力仍是压在四季度猪价上的一座大山。

调研中有产业人士透露,目前国内冻品库存在150—170万吨,绝对数值虽较年初有明显下降,但存量并未全部进入终端消费,部分还处于渠道流转环节。另据农业农村部,全国规模猪场每月新生仔猪数量都在3000万头以上,并呈现持续增长势态,而8月至9月,全国能繁母猪存栏量接近正常保有量的110%。

我们认为数据呈现出供应相对过剩的局面大概率会延续到明年一季度,即便是在传统春节假期后,仍将持续一段时间。因此,后期如不实质性调减产能,猪价低迷态势难以扭转。

第三,观察历史上猪周期运行规律可以发现,每一轮猪周期都长达数年,此时谈猪价进入上升周期还为时尚早。

综上所述,我们预计短期内生猪期现价格或将陷入长短周期不匹配所导致的走势“背离”状态,即现货受政策提振、雨雪天气扰动和消费回暖等短时因素影响,偏强运行,而期货基于远期产能供大于求的逻辑,偏弱运行。

免责声明:本网站内容主要来自原创、合作媒体供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。

财经排行榜

-

2021-11-16 13:46

-

2021-01-29 11:05

-

2021-01-29 11:21

-

2020-07-17 11:48

-

2020-02-03 08:35

财经热门推荐

-

2021-11-16 13:46

-

2021-01-29 11:05

-

2021-01-29 11:21

-

2020-07-17 11:48

-

2020-02-03 08:35